2025.10.21

ESG 금융의 진화 : ESG 관점에서 본 그린본드

한국형 녹색채권 가이드라인(K-GBG)은 2020년 제정되어 ICMA 4대 원칙을 국내에 적용한 제도적 기반을 마련했고,

2022년 개정판에서는 한국형 녹색분류체계(K-Taxonomy)가 반영되었습니다.

2025년 신정부는 기후금융 확대를 핵심 과제로 설정하고, 녹색투자 활성화 및 ESG 채권 발행 확대를 통해 정책적 유인을 강화하고 있습니다.

이는 국내 기업들에게 환경(E) 측면에서 녹색 전환을 가속화하는 기회를 제공하며, 정책·제도와 민간 자본이 결합하는 긍정적 흐름으로 평가됩니다.

한편, 유럽은 EU 그린본드 기준(EUGBS)을 도입해 규제 신뢰성을 확보하였고,

미국은 지방정부와 기업 중심으로 시장을 확대했으나 Anti-ESG 기조와 그린허싱(Greenhushing) 현상으로 발행이 위축되고 있습니다.

중국은 위안화 국제화와 기후외교 수단 확보를 위해 해외 발행에 나섰지만, 그린워싱 논란과 투명성 부족이 ESG 신뢰도에 제약 요인으로 작용하고 있습니다.

이는 각국의 제도적 차별성이 글로벌 ESG 채권 시장의 성장 경로를 달리 만든다는 점에서,

거버넌스(G) 측면에서 국제적 신뢰성 확보라는 과제를 드러내고 있습니다.

다만, MSCI 글로벌 그린본드 지수는 금리 상승과 정책 신뢰성 부족으로 한때 조정을 받았으나,

2025년 이후 유럽과 아시아를 중심으로 재도약하고 있습니다.

골드만삭스, World Bank, 중국공상은행(ICBC) 등 주요 금융기관들이 신흥국 중심으로 그린·소셜 본드를 확대하면서,

이는 사회(S)적 가치 창출과 지속가능 개발 프로젝트 자금조달에 기여하고 있습니다.

ESG 측면에서 보면, 그린본드 시장의 확장은 기업과 금융기관 모두에게 환경 투자 확대(E), 사회적 책임 강화(S), 투명한 발행 구조(G)를

동시에 요구하는 구조적 변화로 해석됩니다.

< 한국형 그린본드 가이드라인 및 25년 전망 >

* 자료: 각 기관 및 언론보도

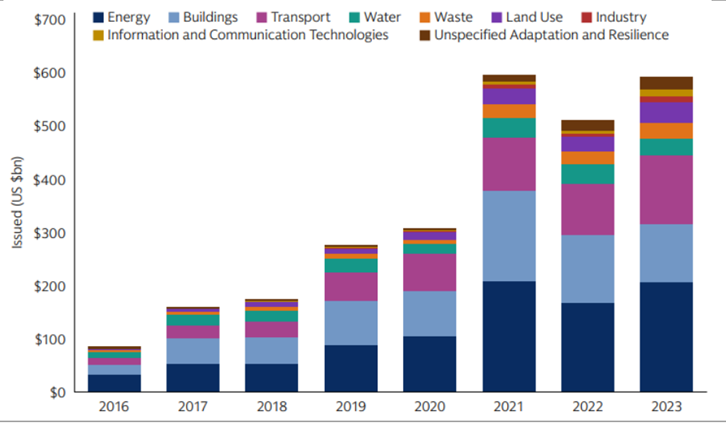

< 글로벌 연간 그린본드 용도별 발행 규모 >

* 자료: GoldmanSachs, Bloomberg, 상상인증권 리서치센터

* 우리자산운용 준법감시인 심의필 제 기2510-16(2025.10.21~2025.10.20)